「武田薬品は債務超過に陥るおそれがある」

こうした驚くような記述が掲載された『週刊東洋経済』の11月16日号の記事を読んで、思わず肝を冷やした武田の社員は案外、多かったのではないか。「特集/決算書&ファイナンス」と銘打った同号の、「疑似資産ランキング100 ソフトバンクG、武田薬品が突出」という記事の事だ。

この「疑似資産」とは、「のれん」や「繰延資産」、「無形固定資産」、「短期繰延税金資産」、「長期繰延税金資産」といった、「本当に資産といえるのかどうか、疑わし」く、「現実の世界には実在しない資産であり、お金に換えるのが極めて難しい」、「あくまでも会計上の資産」を指す。

記事では、金融・不動産を除く全上場企業の「疑似資産」を独自に算出してランク付けしたが、突出して多かったのが武田。9兆134億円もある。投資の相次ぐ失敗から、9月中間連結決算で155億円の営業赤字を出し、一時倒産が噂された2位のソフトバンクグループより、2兆1078億円も上回っている。

さらに、「疑似資産」を株主資本で割って100をかけた「疑似資産比率」では、武田は187・5%で、やはりトップ。2位は173・1%のDMG森精機だが、こちらの「疑似資産」は1385億円で、武田とケタが違う。3位は162・1%の大陽日酸で、「疑似資産」は6962億円だ。

ちなみに、ソフトバンクグループの「疑似資産比率」は101・0%となっており、武田と比べて相対的にではあれ、まだ「健全」と言えるかもしれない。

こうした武田の「疑似資産」と「疑似資産比率」の他社と比較した圧倒的な高さが意味している内容について、記事は以下のように書く。

「武田薬品の疑似資産の主な内訳は、のれんが4・1兆円、換金性に乏しい無形資産が4・7兆円。同社の疑似資産は相次ぐ買収によって巨額化していたうえ、アイルランド製薬大手のシャイアーを今年1月に6兆円で買収し、大きく膨らんでしまった。同社の株主資本は3月末で4・8兆円。疑似資産はその1・8倍もある」

そして、こうしたもはや手に余るような現状を踏まえて出された次のような結論が、冒頭の記述に繋がっているのだ。

「武田薬品の将来を考える会」が指摘

「仮に、のれんや無形資産の価値がなくなれば、武田薬品は債務超過に陥るおそれがある」

我が国の製薬業界のトップ企業が「債務超過」とはただならぬ事態だが、無論、「のれんや無形資産の価値がなくなれば」という条件付きだ。しかし、武田のここで指摘されている巨大な危うさが論議されたのは、今回が初めてではない。既に「武田薬品の将来を考える会」が2018年11月6日に、武田社長のクリストフ・ウェバーに提出した「シャイアー社買収案件に関する公開質問状(追加質問)」で指摘されており、しかもその内容はより仔細となっている。以下、長文になるが引用してみよう。

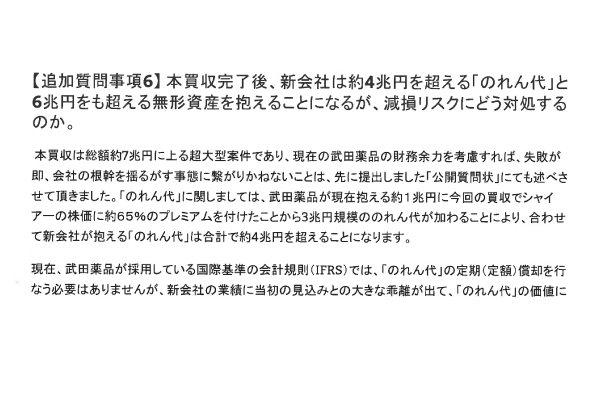

「本買収は総額約7兆円に上る超大型案件であり、現在の武田薬品の財務余力を考慮すれば、失敗が即、会社の根幹を揺るがす事態に繋がりかねないことは、先に提出しました『公開質問状』にても述べさせて頂きました。『のれん代』に関しましては、武田薬品が現在抱える約1兆円に今回の買収でシャイアーの株価に約65%のプレミアムを付けたことから3兆円規模ののれん代が加わることにより、合わせて新会社が抱える『のれん代』は合計で約4兆円を超えることになります。

現在、武田薬品が採用している国際基準の会計規則(IFRS)では、『のれん代』の定期(定額)償却を行なう必要はありませんが、新会社の業績に当初の見込みとの大きな乖離が出て、『のれん代』の価値に深刻な毀損が生じた場合には、その処理は公認会計士の意見/見解に依拠することになり、厳格な減損処理が求められることになります」

周知のように、18年12月5日に大阪市で開催された武田の臨時株主総会で、シャイアー買収の提案が株主の承認を得て、形式的には買収決定がここで最終的に確定した。だが、それから1年近くたっても、「公開質問状」で提起された問題点は、依然として懸念材料となっているという現実は、武田にとって重くないはずがないだろう。しかも「公開質問状」では、既に巨額の無形資産を抱えるリスクについても触れていた。

「又、買収に伴う製品に関連する無形資産は、武田・シャイアー社の既保有分を含め6兆3千億円から6兆7千億円に達すると会社は発表しています。一方、シャイアー社業績の中核製品であるアドベートやファイバ等の既存品を有効性や投与方法・頻度で大きく上回るロシュ社のヘムライブラの効能追加が、米国で予定通り10月4日に承認されたことから、シャイアー社の血液関連治療薬の売上も大きく下方修正されることを余儀なくされるリスクがあると報道されています。(中略)このままでは、遅かれ早かれシャイアー社の血液事業だけでも約1兆円規模を超える減損処理を求められる可能性があります。この点、2018年7月5日付メレルリンチレポートでも同様の指摘がなされております」

「減損処理を求められる可能性」

実際、ヘムライブラの19年1〜6月期の世界での売上高は5億㌦を突破した。その半面、シャイアーの稼ぎ頭であるアドベートは、19年の売り上げが前年度比で10〜20%減になる見込みとされ、額はともかくとして、武田は「減損処理を求められる可能性」が明らかに排除されなくなっている。

いずれにせよ、「新会社の業績に当初の見込みとの大きな乖離が出て、『のれん代』の価値に深刻な毀損が生じた場合」、すなわち、最悪「のれんや無形資産の価値がなくなれば」、武田は非常事態を迎えるが、こうした想定は徐々に現実と接近し続けているのではないのか。

これというのも、全ては「失敗が即、会社の根幹を揺るがす事態」にまで発展するような、明らかに「武田薬品の財務力」を超えた危う過ぎるシャイアー買収を強行したからで、『週刊東洋経済』の記事もその事実を裏付けている。もはや、とうにポイント・オブ・ノー・リターンを超えてしまっている武田だが、その直前に「武田薬品の将来を考える会」が突き付けた「公開質問状」が意味していた重大性を、ウェバーが後になって思い知らされる日が来るのは、それほど遠くないのかもしれない。 (敬称略)

LEAVE A REPLY