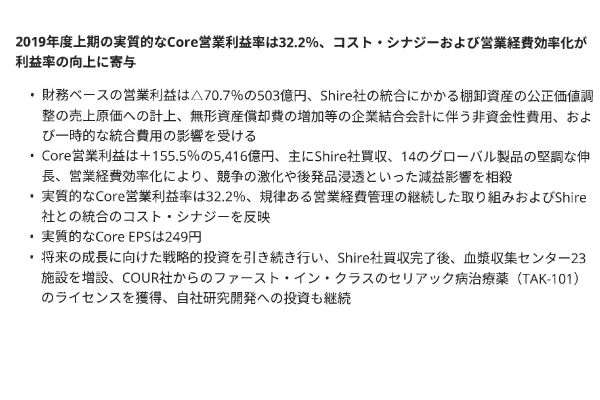

武田薬品は10月31日、2019年9月中間決算(国際会計基準)を発表した。それによると、売上高は前年同期比88・5%増の1兆6601億円。これには、1月に買収が完了したアイルランドの製薬大手・シャイアーの売上高が上乗せされている。

だが、営業利益は同70・7%減の503億円、純利益は同73・8%減の331億円で、やはりシャイアーの巨額買収による負債返済が業績の足を引っ張っているのは間違いない。なお、発表された20年3月期第2四半期の累計(4〜9月)連結税引き前損益でも、275億円の赤字になっている。前年同期が1607億円の黒字だったから、業績の悪化は一目瞭然だ。

それでも株価が11月1日に前日比プラス1・83%の4000円で引けたのは、売上高が市場予想を上回ったことと、通期の同損益の従来予想が3420億円の赤字から2900億円の赤字に上方修正されたからだ。また、4000円といっても、1年前は4500円台であったことを考えたらポジティブな要素は少ないと見るべきだろう。

強気発言が武田のアキレス腱浮き彫りに

一方で、社長のクリストフ・ウェバーは同日に東京本社で開かれた記者会見で、強気の姿勢を崩さなかった。理由は、武田が「グローバルブランド」と呼ぶ14の製品の売り上げ利益が、前年同期比で21%増を確保したということらしい。純利益が前年同期比で73・8%も激減しているのに、特定銘柄の製品の数字だけ挙げて誇ってみても仕方ないが、ウェバーによれば特に潰瘍性大腸炎治療剤「エンティビオ」が31・2%増、多発性骨髄腫治療薬「ニンラーロ」が30・2%増となり、「業績の伸長に寄与した」という。

だが見方を変えるなら、このウェバーの発言自体、武田のアキレス腱を物語っていると思えなくもない。なぜならこの「エンティビオ」も「ニンラーロ」も、武田が08年4月に約88億㌦で買収した米大手バイオ企業のミレニアム・ファーマシューティカル社の創薬だからだ。

武田が2000年以降今日まで、以前の抗潰瘍薬「タケプロン」や高血圧薬「ブロプレス」に匹敵するブロックバスター(世界売上高1000億円以上の製品)を生み出すことができないでいる現実を、ウェバーがいみじくも裏付けているような形ではないか。

ただ、ブロックバスターではないものの、例外的な存在が消化性潰瘍用剤「タケキャブ」かもしれない。15年2月に発売された武田の創薬で、「グローバルブランド」の1つのようだが、19年度第2四半期で350億円の売り上げがあり、前年度比で28%の売り上げ増だ。「エンティビオ」の1684億円には及ばないものの、武田が必ずしも海外M&A(企業の合併・買収)だけで稼げる自社製品を確保しているわけではないことを示しているのかもしれないが、この「タケキャブ」が不始末を犯してしまった。

厚生労働省が10月29日、日本製薬団体連合会に医薬安全対策課長通知で指示した内容によれば、「タケキャブ」とそのパック製剤の添付文書に、「重大な副作用」を追記せよとある。具体的には、汎血球減少、無顆粒球症、白血球減少、血小板減少が列挙され、死亡との因果関係が否定できない症例はなかったものの、随分いい加減な話だ。

同省の医薬・生活衛生局医薬安全対策課が発行する『医薬品・医療機器等安全性情報』(今年4月発行分)によれば、「タケキャブ」の一般名である①ボノプラザンフマル酸塩と、パック製剤の②ボノプラザンフマル酸塩・アモキシシリン水和物・クラリスロマイシン、及び③ボノプラザンフマル酸塩・アモキシシリン水和物・メトロニダゾールについて、「副作用(重大な副作用)」として以下の追加改定が指示されたとある。

「中毒性表皮壊死融解症、皮膚粘膜眼症候群、多形紅斑:中毒性表皮壊死融解症、皮膚粘膜眼症候群、多形紅斑があらわれることがあるので、観察を十分に行い、異常が認められた場合には投与を中止し、適切な措置を行うこと」——。

これは15年4月から18年12月にかけ、①から③についての計72件もの副作用報告に基づいているが、これほど「重大な副作用」がありながら、添付文書に何ら記載がないというのは、もはや過失に等しい。それ以上に、カネにあかせて海外企業を買収して得た製品以外で、多くはない稼げる自社の創薬がこの程度だということなのか。

しかも、前述のようにウェバーは「グローバルブランド」14の製品の売り上げ利益増を誇っているが、その多くはシャイアーの買収で手に入れたものだ。

例えば、血友病治療薬として知られた「アドベイト」(19年度第2四半期で832億円)と「アディノベイト」(298億円)、「ファイバ」(278億円)を筆頭に、「エラプレース」(ムコ多糖症Ⅱ型治療薬。355億円)、「リプレガル」(ファブリー病治療薬。255億円)、「ビプリブ」(ゴーシェ病治療薬。187億円)、「ペンタサ」(炎症性腸疾患治療薬。130億円)、「リアルダ」(潰瘍性大腸炎治療薬。122億円)といった具合だ。

同業他社と比べて見劣る新製品の品目数

他方で、武田の新薬開発は必ずしも進んでいるとはいえないようだ。医療情報誌『ミクス』19年1月号が集計した製薬企業68社の国内フェーズ2以降の開発品(18年11月段階)によると、武田は新製品の品目が3点しかない。他社はノバルティスが10、アッヴィが7、小野薬品が6、MSDが6、第一三共が5、アステラスが5だから、明らかに見劣り感が否めない。

こうなると、ますますシャイアーの「グローバルブランド」に頼る面が大きくなりそうだが、問題は今後だ。シャイアーとて、将来的に期待できるパイプラインはいわれているほど多くはない。むしろ、同社は17年度段階でフェーズ1から申請段階まで40品目の研究開発プロジェクトを公開していたが、大半は血友病などの「既存製品のライフサイクル・マネジメント(LCM)であり売り上げ増加は期待できない」(「武田薬品の将来を考える会」のブログ掲載の「パイプラインの評価について」より)という評価がある。

ただ、「2025年まで経営に関与したい」としているウェバーのこと。案外、任期中に手っ取り早くシャイアーの「グローバルブランド」製品の実績で体裁を保てればよく、以後のことはさほど気に留めてはいない可能性がある。

しかし、シャイアーの巨額買収の成否が最終的に確定するのは、25年以降だ。もし「凶」と出た場合、買収の最高責任者が不在なら、武田はどう落とし前をつけることになるのだろう。(敬称略)

LEAVE A REPLY