虚妄の巨城

武田薬品工業の品行

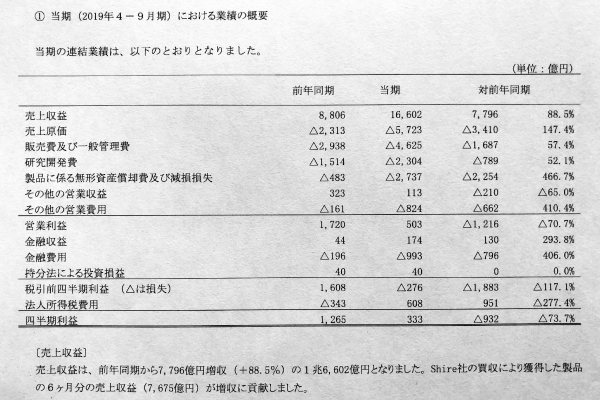

このほど発表された武田薬品の2020年3月期第2四半期(19年4〜9月期)連結業績によると、7796億円の増収となった。増収率は、88・5%という高さだ。だが、このうち7675憶円が買収したシャイアーの6カ月分の売上収益であり、それを除くと武田本体の増収率は逆に0・2%の減となり、褒められた数字ではない。

しかも、純利益は73・8%もの減益となり、額は935億円にも達する。営業利益は503億1000万円で、マイナス70・7%、1216億円の減少となる。無論、アイルランドの製薬大手・シャイアーの買収関連費用が計上されての結果だ。

ちなみに、同期の主要製薬30社の減益総額は1185億円であり、うち武田の減益分が78.9%も占めるから、その額の大きさが分かろうというもの。また、主要30社の営業利益の減益総額は1216憶円で、武田はここでも全体の4割以上を占めている計算だ。製薬業界最大手が、業界全体の業績を押し下げているという何とも皮肉な構造が生じている。

他社と比較して純利益が異様に低い

加えて武田がその企業規模からして際立っているのは、他社と比較しての純利益の異様な低さだ。同期の331億8400万円という数字は、売上高で業界2位のアステラス製薬(1285億2700万円)に約3・87倍もの差を付けられ、第3位の第一三共(644億2600万円)の半分程度。塩野義製薬(516億1600万円)に遠く及ばず、小野薬品(328億1600万円)や大日本住友製薬(303億3000万円)と同程度だ。

のみならず、株価が企業の資産価値(解散価値)に対して割高か割安かを判断する目安として使われ、1株当たり純資産の何倍の値段が付けられているかを示す株価純資産倍率(PBR)では、武田は1倍割れに近い1・28(1月6日現在)という業界最大手としては極端な低さ。アステラス製薬が2・72で第一三共は3・58だから、ここでも大きく差を付けられている。中外製薬は7・23、エーザイは3・64だから、武田は図体が大きいだけで、実態は儲けを出せない低収益企業という事か。

買収に伴う有利子負債は、18年度末と比較して7101億円減少したが、まだ約5兆円もある。引き続き経営の足を引っ張る要因となるのは疑いなく、当然株価もパッとしない。19年11月半ばに一時4600円近くにつけ、アナリストの中には以後の展開に強気な見方も出ていたが、その後ジリジリと下落。新年が明けても、まだ4300円台にも及ばない4289円(1月7日終値)に留まっている。

では、いつまでこうした状態が続くのか。買収関連費用が今後縮小していけば、武田は業績を回復するのだろうか。しかし、長期的には楽観視は禁物だろう。その感を強くさせたのは、19年11月21日に武田が東京都内で開催した「R&D(研究開発)デー」と銘打った、新薬の説明会だった。

この日、武田は2020年から24年度を承認目標とする「有望な」新薬の候補12製品14効能を、「ウェーブ1」と称して発表。うち、武田独自で開発中のものがわずか2製品であったという、武田の開発力の低下をはからずも露呈した結果となったのはともかく、適応症のほとんどが患者数のごく限られた希少疾患向けであったのだ。

社長のクリストフ・ウェバーの前任者である長谷川閑史の時代から、武田は新薬の開発に苦しんできた。その長谷川は19年6月に相談役を退任し、ついに武田にとっては何の肩書もない人間になったが、会社の利益余剰金をそれこそ湯水のように使った挙句、新薬開発にことごとく失敗するという消えない汚点を残した。

そして、やっとウェバーによる「品揃え」の段になったかと思えば、その大半が外国産で、しかも収益性も定かではない小ぶりの希少疾患向けというから、これでは株価が軟調傾向から脱することが出来なくとも不思議ではない。

ウェバーは、『フォーブス日本版』(電子版)20年1月1日号に掲載されたパブ記事と思われる「武田薬品、巨額買収決断の裏で積み重ねられた『社員との対話』」で、収益化が困難な希少疾患に「なぜ取り組むと決めたのか」という問いに対し、「患者さんを第一に考え、誰もが驚く新薬を生み出したいというタケダの理念に合致している」からと答えている。

武田がウェバーの下で突然、慈善事業団体に衣替えしたわけではないだろうが、「誰もが」無理筋と考えたシャイアーの巨額買収によって屋台骨がぐらついている局面になって、「理念」も何もあるまい。

大型新薬が生み出される気配に乏しい

武田が内心、喉から手が出るほど欲しいと思っているのは、特許切れが近づく稼ぎ頭の潰瘍性大腸炎治療薬「エンティビオ」等に代わる、年間売り上げで1000億円が見込める「ブロックバスター」のはずだ。それなくしてシャイアー買収後のこれからの展望はあり得ないが、にもかかわらずこの期に及んで大半が希少疾患向けの「R&D」を披露して、武田は何を誇りたかったのだろうか。

そもそもウェバーは、社長就任当初から「がんと消化器系、中枢神経系を重点3分野と位置付ける」と繰り返してきたはずだ。だが今後、この「3分野」ですら、新たに「ブロックバスター」になり得る大型新薬が生み出される気配は乏しい。

ところが、武田が米国証券取引委員会に提出した「20 ‐F年次報告書」や「有価証券報告書」によれば、国際協力銀行(JBIC)から約4000億円の融資を受ける条件として、「2期連続で税引き前利益が赤字にならない」という趣旨の項目がある。

そして「これに抵触すれば、約4000億円の早期返済を求められることになる。早期返済を回避できない場合は他行からの借入金の一部についても早期返済が連鎖的に発生する、『クロス・デフォルト条項』までついてくる」(「危うい会社リスト」『東洋経済』19年12月14日号)というから、武田にとって正念場となるのは間違いないはずだ。

おまけに、19年度通期の業績見通しは不透明感があるものの、武田の営業利益は2900億円の赤字予想となっている。今後、楽観視は出来ない展開となるが、ウェバーにとって「患者さん第一」等と綺麗事を口にしているほど、時間に余裕はないのではないのか。そんなセリフは、「誰もが驚く新薬」を生み出した後で披露しても遅くはないだろう。 (敬称略)

LEAVE A REPLY