虚妄の巨城

武田薬品工業の品行

ブルームバークの「武田薬、新興国・西欧で一部医薬品資産の売却に近づく—関係者」と題した9月26日の配信記事によると、「事情に詳しい複数の関係者」が、「武田は中南米と中東、アフリカ、ロシア、アジアの店頭薬・処方薬の資産売却を向こう数週間以内に発表する可能性がある。計画が公になっていないことを理由に匿名で語った」という。

だが、驚くべきは以下の内容だ。「これら医薬品は武田が2011年にスイスのナイコメッドを買収した際に取得したもので、ブルームバーグ・ニュースは売却額が約30億㌦(約3200億円)になる可能性があると1月に伝えていた」——。

日々激動する世界の企業間競争にあって、もう忘れ去られつつある話題かもしれないが、このナイコメッドは今から8年前、武田にとって初めての1兆円超えとなる海外M&A(企業の合併・買収)であったのだ。

それまでナイコメッドは日本で無名に近い存在だったが、買収を主導した当時の社長の長谷川閑史の鼻息の荒さに煽られてか、一部メディアの提灯ぶりはかなりのものだった。

やれ「大きな課題だった欧州、新興国の販売基盤を強化。売上高は欧州で倍増、新興国で約8倍増と一気に拡大し、全世界でも16位から12位に浮上する」だの、やれ「買収後3年以内には、年間300億円のコストシナジーを実現するとしている」(『日経』電子版11月5月19日付)だのと、その後の展開でほとんど白日夢と化してしまった「予測」を景気よく振りまいていた。

おまけに、長谷川の「ナイコメッドの買収は、グローバル企業の成功要件を満たすもので、お互いの強みを存分に生かした相乗効果が発揮できる」というコメントまで掲載していたが、「年間300億円のコストシナジー」があったなどとは、もはや長谷川なき当の武田の役員ですら信じてはいまい。

無借金経営を駄目にしたナイコメッド買収

その後、武田のナイコメッド買収は、日本企業の海外M&Aの「失敗例」として引き合いに出されることに。しかも武田にとっては、それまでの無借金経営から初めて転落し、6000憶円もの借り入れを迫られて財務状況の悪化を招くきっかけとなった。

これだけの〝マイナスの遺産〟を残しながら、今やナイコメッドの「中南米と中東、アフリカ、ロシア、アジアの店頭薬・処方薬の資産売却」に至ったというのだから、「倍増」だの「5倍増」だのといった「予測」はいったいどうなってしまったのかと誰しも思うだろう。無論、長谷川の先見の明のなさについても叱責は免れまい。

だが、相談役に退いた当の長谷川は、この5月14日に神奈川県藤沢市の「湘南ヘルスイノベーションパーク」に堂々と現れ、「日本の産官学の総意を結集し、世界有数のスタートアップとエコシステムの『ホットスポット』として(同施設が)本気で名乗りを上げてほしい」(『日経』電子版5月15日付)と「要望」したというから、あきれたものだ。

なぜならこの「パーク」は、「スタートアップ企業などに研究施設を開放する」(同)と一般に紹介されてはいるものの、本来、長谷川自身が社長として同じ11年の2月に、自社の「新薬開発の拠点」「東洋一の研究所」と豪語して華々しく立ち上げた施設だったからだ。その後、「新薬」が開発されたという形跡はないまま、総工費約1470億円も投じながら、結局、有象無象の「企業」に「開放する」ことになった。

長谷川が以前、何かあるたびに口にしていた「グローバル企業」で、社の浮沈がかかった頭脳中枢とも言うべき研究施設を「開放」したなどという例があるのだろうか。長谷川は「要望」する前に、約1470億円の収支決算ぐらい報告してもバチは当たるまい。それとも武田はよほど気前が良い会社なのか。

しかし、自社の長らく続いた無借金経営を駄目にしながら、1兆円以上も投じ買収した海外企業の資産を、今度は10年もたたないうちに約3200億円で売却するというのは、気前の良さで済まないだろう。当然ながら、長谷川の後継者のウェバーによるアイルランドの製薬大手・シャイアーの買収に伴う巨額債務を削減するため、背に腹は代えられぬ措置となったのだろうが、既にこちらの買収の方も、あまりいい話は聞こえてこない。

この9月、武田はシャイアー買収によってラインナップに加わり、米国で販売している副甲状腺ホルモン製剤「NATPARA」を回収すると発表した。理由は、「カートリッジのゴム製隔壁部分由来のゴム小片がカートリッジ内に混入する可能性があることが判明したため」(ロイター通信9月6日付)というから、あまり褒められた話ではない。ただ、話題としては地味ながら、何やら買収後の前途多難ぶりを象徴しているように思えなくもない。シャイアーの現状が、どうも芳しくないようなのだ。

シャイアー主力商品の売り上げが激減

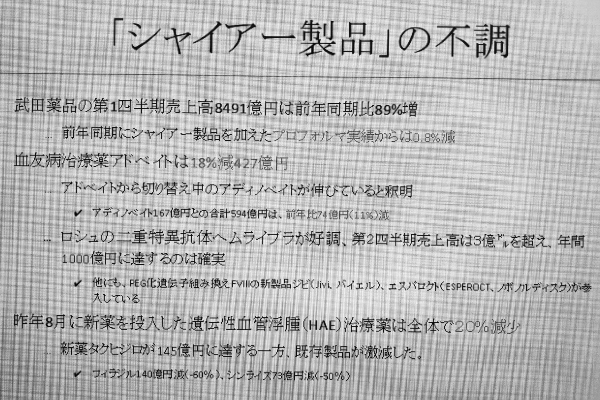

創業家筋が関わっている「武田薬品の将来を考える会」のブログに掲載された「武田薬品のこれから」と題する分析(9月19日作成)によれば、シャイアーの主力商品である「血友病治療薬アドベイトは18%減427億円」とあり、以下の説明が続く。

「…アドベイトから切り替え中のアディノベイトが伸びていると釈明

✓アディノベイト167億円との合計594億円は、前年比74億円(11%)減

…ロシュの二重特異抗体ヘムライブラが好調、第2四半期売上高は3億㌦を超え、年間1000億円に達するのは確実(略)」

既に指摘されていたが、シャイアーの17年の売上高約1兆6980億円のうち、25%がこの「アドベイト」などの血友病治療薬で占めていた。だが、昨年発売されたロシュ社のヘムライブラは、前者を有効性や投与頻度で圧倒している製品なのだ。当然、売り上げが低下した前者をしり目に快進撃中で、武田がシャイアーに目を付けた28・2%という高収益の源泉は、もう過去のものになりつつあるようだ。しかもこの分析では、シャイアーの「昨年8月に新薬を投入した遺伝性血管浮腫(HAE)治療薬」をはじめ、「既存製品が激減」していると伝えている。

早くも、武田にとって期待していたシャイアーの買収メリットが怪しくなってきた。長谷川に次ぎウェバーも、同じ先見の明のなさ故に大型海外M&Aで連続して躓くというのは、早過ぎる予想なのであろうか。 (敬称略)

数年前に自費出版された原さん兄弟による「大丈夫か 武田薬品」のメインテーマの一つが、長谷川閑史による、ジェネリック企業であるNycomed買収が、暴落とも言える武田の業績悪化の主因である、というものであった。その後、ウエーバーによる、止まるところを知らない資産売却によるタコ配の継続や、7兆円に上る無謀とも言えるM&Aにより発生した巨額な借金。挙句の果てには、武田労組は信頼できないとして、従業員による密告によって明らかにされた、労基法違反によるホワイト企業指定の取り消し。そんな企業に、東大や京大を始めとする日本を代表する、薬学部出身者が入社しようとしないのは当然であろう。このような悲惨な状況にある問題企業、武田薬品について真摯に取り上げようとしない、日本経済新聞を始めとする日本のマスコミの中にあって、唯一、雑誌「集中」だけが長年にわたり、その問題点を詳細に分析し、広く一般に報道していることに敬意を表したい、と思うのは私だけであろうか?