上場企業の監査に関する規律のハードルは低い

上場企業の監査業務の信頼性の向上を促す為の法整備である。それは、現在の上場企業の監査業務の能力の向上を図るだけではなく、監査担当者の配偶関係に依る資格制限や公認会計士としての資格要件の見直し等を含む改正の必要性が生じているからだ。企業活動がグローバル化する中で信頼に足る株式市場を確保する為には法的な整備は欠かせない。

では具体的な内容を確認する。

会計監査の信頼性確保の為の方策として上場企業の監査に関する規律は全ての監査事務所に課せられている規律よりも更に厳しい規律が課せられる様に法規定されている。とは言え、大してハードルが高いものではない。

監査業務は利害関係者や取引先企業などは請け負えない事になっている。上場企業の監査に関しては、それに加えて日本公認会計士協会による上場会社等監査人名簿への登録を受けなければ上場会社等の財務書類について監査証明業務を行えなくなる。この制度は既に2019年より日本公認会計士協会が自主的に行って来た制度である。その制度に法的拘束力を伴う様に規定したに過ぎない。つまり、これまで通りだ。登録要件は公認会計士が5人以上所属している事としている。

体制の整備に関しては16年に金融庁の有識者会議で取りまとめた「監査法人のガバナンス・コード」に基づいて規定される。

このガバナンス・コードの内容も実に抽象的であり、5つの原則として、①監査法人がその公益的な役割を果たすため、トップがリーダーシップを発揮すること、②監査法人が、会計監査に対する社会の期待に応え、実効的な組織運営を行うため、経営陣の役割を明確化すること、③監査法人が、監督・評価機能を強化し、そこにおいて外部の第三者の知見を十分に活用すること、④監査法人の業務運営において、法人内外との積極的な意見交換や議論を行うとともに、構成員の職業的専門家としての能力が適切に発揮されるような人材育成や人事管理・評価を行うこと、⑤さらに、これらの取組みについて、分かりやすい外部への説明と積極的な意見交換を行うこと(金融庁『監査法人の組織的な運営に関する原則』より)を規定しているに過ぎない。上場企業の監査業務を行う為に高い規律を設けるという法制化の目的には至らない程度の原則である。

中小規模の監査法人の果たすべき役割と課題

公認会計士法で定められている所によると業務運営だけではなく、虚偽などが疑われた場合の検証も金融庁の指摘を得る事なく公認会計士の監査審査会が行う事が出来る権限が与えられる。とは言うものの弁護士会の懲戒請求の様なもので公認会計士による自浄作用に頼った制度に過ぎないとも言える。監査法人を公認会計士審査会が検証するのであるから身内意識が少なからず作用する仕組みなので制度としては不十分なのではないか。

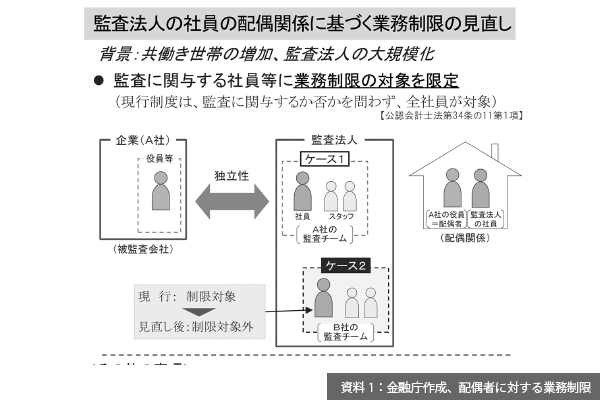

あ資料1の様に、これまでは監査対象になる会社の役員の配偶者が所属する監査法人はその監査業務に携われない様に制限されていた。今回の改正案では監査対象になる会社の役員の配偶者が所属する監査法人であってもその会社の監査業務に携わっていなければ構わないとされている。大規模な監査法人であればそれで良いが、中小規模の監査法人では監査内容に影響を及ぼす事も考えられる。出来れば、「公認会計士○○人以上の監査法人に関しては」という限定的な法改正であった方が良いのではないか。

法改正の主要な点は以上である。その他に、 ①公認会計士として登録する際には勤務先を申告する事が義務付けられる、②公認会計士として登録する為に必要な実務経験が2年から3年に引き上げられる、③研修に不参加であり2年以上所在不明の場合は公認会計士の資格を取り消される、等が規定された。

今回の公認会計士法の改正の背景として上場企業の監査業務について大手の監査法人の受託する件数が減少傾向にあり、中小規模の監査法人の受託が増加している事が挙げられる。

資料2の様に、大手監査法人の上場企業の監査業務の受託が減少しているのは高い監査報酬が原因なのであろう。18年までは大手監査法人の受託率が70%であったのが21年には64%まで下落している。報酬が安い中小規模の監査法人に上場企業の監査業務が移行する事は決して悪い事ではないが、監査の質の確保は徹底されなければならない。上場企業の会計監査は資本市場の重要なインフラなので当然の事だ。抽象的なガバナンス・コードではなく具体的なルール作りを行う事が必要である。

上場している日本企業は約3800社ある。その多くを大手監査法人であるトーマツ、EY新日本、あずさ、PwCあらたの4社が請け負う事は無理がある。そのため、中小規模の監査法人の果たす役割が年々高まっているが、中にはキャパ以上の監査を引き受ける法人も出て来ないとも限らない。その結果、監査の質にばらつきが有る事を指摘される等新たな課題が生まれている。

医療業界に義務付けられた外部監査の結果

さて、医療業界でも17年度より負債50億円以上又は事業収益が70億円以上の医療法人、負債が20億円以上又は事業収益が10億円以上の社会医療法人には外部監査が義務付けられている。透明で健全な経営を確保し維持する為ではあるが医療法人の新たな経営的負担にもなっている。20年度当初より新型コロナウイルス感染症の蔓延により医療機関の経営が危惧された。政府のコロナ支援策で医療機関の倒産件数は抑制されコロナ禍以前と比較して減少傾向ではある。しかし、現実は収益の減少に苛まれる医療機関が殆どであり、厳しい経営環境に置かれている。大手の医療機関の負担になる外部監査を義務化する事で効果は出ているだろうか。監査義務化初年度である17年の厚労省による指導や監査によって返還された保険給付金は約72億円である。コロナ禍直前期の19年は約108億7000万円となっている。なんと、外部監査を義務付けたにも拘わらず厚労省の指導や監査によって不正と見なされる請求が増えているのだ。

医療機関による保険診療の不正請求は論外であるが、それを指摘出来ていない監査法人も論外だと言える。医療機関の外部監査の法的義務付けによって利を得たのは医療機関でも厚労省でもなく新規に監査クライアントを得た監査業界に他ならない。結局、当たり前の事ではあるが医療も監査も商道徳と事業倫理に委ねられているという事であろう。事業は社会の為にあり、社会のものである、福沢諭吉の教えが偲ばれる。

LEAVE A REPLY