二次救急病院の現場に活かす「お一人さま」支援

東邦大学医療センター大橋病院(東京都目黒区)

挨拶

渡邉学 大橋病院 病院長:近年、身寄りの無い、所謂「お一人さま」への対応は、病院にとっても大きな課題となっています。入院時の身元保証や入院費の支払い等が難しい場合、適切な対応が出来なければ、医療の質の低下にも繫がり兼ねません。病院側にも、そうした患者の生活を支援する体制が必要です。お一人さま支援に取り組む日本医療介護事業連合会の活動から、患者が安心して受けられる医療を提供出来る様、支援の枠組みを勉強したいと思います。

講演採録

■お一人さまへの対応を巡る課題とは

現在、医療や介護の現場では、身寄りが無かったり、家族から支援を受けられなかったりする高齢者、所謂「お一人さま」への対応が課題になっています。お一人さまといっても、全く身寄りの無い人はそれ程多くなく、実際には、親族がいても支援を受けられない方や、自ら支援を拒んでいる方が多いのが実情です。又、子供がいない、或いは子供自身も高齢で先に亡くなるといった事情から、将来的にお一人さまになる可能性の有る方も増えていくと考えられます。日本総合研究所の推計によると、2040年には全世帯の4割が高齢者世帯となり、その内子供のいない高齢者世帯は32.6%に達すると見込まれています。

具体的にお一人さまが直面する問題は様々です。例えば、入院時の連絡先が無い、身の回りの世話をする人がいない、入院費用の清算が滞る、或いは亡くなった後の財産の処分が進まない等の事態が実際に起こっています。又、認知機能に問題が無い事で成年後見制度の対象とならず、制度の狭間で支援を受け難くなっているケースも増えてきています。その結果、ケアマネジャーや医療ソーシャルワーカー(以下、MSW)に過剰な負担が掛かり、所謂シャドーワークが拡大しているとも指摘されています。医療・介護施設でも利用料の未払いは経営上の負担となっており、行政に於いてもお一人さまの死後対応が増加しています。

中でも深刻なのは、身寄りが無い事を理由に入院を拒否されるケースです。医師には、正当な理由が無ければ診療を拒めない「応召義務」が有りますが、現場では身元保証人がいない事を理由に受け入れを断る病院も少なくありません。東京都医療ソーシャルワーカー協会のアンケート結果によると、24%のソーシャルワーカーが、身元保証人のいない患者の入院を断ったり、断られていたりした事が有ると回答しました。特に回復期病院や老健施設が多く、約5割が入院を拒否しているという実態も明らかになりました。

■身元保証だけでなく生活支援、死後事務委任も

こうした課題を受け、近年ではお一人さまの為に終身的な支援を提供する民間事業者が増えてきました。厚生労働省も、ケアマネジャーの業務の見直しを進める中で、「身元保証会社」と呼ばれるこれらの事業者の活用を1つの方策として提示しています。

身元保証会社のサービス内容は、大きく「身元保証契約」「生活サポート契約」「死後事務委任契約」の3つに分かれます。

身元保証契約は、お一人さまの支援に於けるキーパーソンの役割を果たすもので、入退院手続き、施設の入居手続き、身元引き受け、債務保証等も行います。但し、医療行為の同意権は有りません。身元保証契約の初期費用の相場は最低で22万円からで、平均すると約30万円程です。

生活サポート契約は家族に代わって身の回りの世話をするもので、定期連絡や定期訪問、銀行や買い物の付き添い等の介護保険外の支援、施設入居等の各種相談、ケアプランやACP等の意思決定支援を行います。費用は月額定額の他、サービスの利用分に応じて請求する方法が有ります。平均では定額請求が月額1万円程度、都度請求でも月額1万から2万円位の様です。財産管理は別に契約が必要です。

死後事務委任契約は、葬儀や火葬、納骨、家財処分、ペットの引き取りなど、死後の様々な手続きを家族の代わりに担うサービスです。対応内容によって費用は異なりますが、火葬のみでも事務手数料を含めて凡そ70万円、葬儀や墓じまいを含む場合は200万円を超える事も有ります。これらの費用は生前に預託金として保証会社に預ける仕組みで、現金が無い場合は遺産による清算も可能です。

とは言え、こうしたサービスは、需要が高まる一方小規模で実績の乏しい事業者も多く、どの会社が信頼出来るのか分からないという声が医療・介護現場からも上がっています。総務省が22年に実施した実態調査によれば、全国の身元保証会社は412社に上ります。この内約半数の204社が協力した同調査結果では、身元保証会社の運営主体は、一般社団法人が46.6%、NPO法人が29.9%を占めており、事業開始から5年以内の新規参入が約半数を占める等、経験の浅い事業者が多い事が明らかになっています。身元保証会社には明確な監督官庁が存在しない為、費用を支払ったにも拘らずサービスが提供されない、倒産により預託金が返還されない、或いは寄付を強要されるといったトラブルも報告されています。その為、身元保証会社の選定には十分な慎重さが求められます。

そこで私達日本医介連は、信頼性の高い保証会社を紹介出来る様、提携先の選定に厳格な基準を設けています。具体的には、内閣府が昨年6月に示した高齢者等終身サポート事業者ガイドラインを全項目で満たし、事業開始から7年以上を経ている事を条件とし、経営者との面談を経て提携を決定しています。現在の提携先は、厳選された5社のみです。

その他にも、死後事務委任契約を締結する際、遺言の作成も併せて行い、且つ公正証書として残す事を推奨しています。公正証書は、公証人が本人の意思能力を確認した上で作成する公文書であり、訴訟時にも高い証拠力を持つ法的文書です。

例えば自筆の遺言書の場合、相続時に遺族間で紛争が生じ、遺言者の判断能力や無理やり書かされた等のトラブルから、遺言そのものが無効とされるリスクが有りますが、公正証書であればその有効性が法的に強く裏付けられます。本人に視覚や身体に障害が有り署名が困難な場合でも、公証人は口述に基づき代筆が可能です。こうして作成された、法的に根拠の有る遺言書が有れば、死後の医療費の精算等も遺言執行者によって円滑に対応する事が出来ます。特にお一人さまにとっては、死後の事務手続を確実に進める為に遺言を残す事が重要であり、その意義を二次救急病院の医療従事者にも是非理解して頂きたいと考えています。

■本人の意思を実現する支援の枠組みを

近年は納骨方法に対する多様な希望や、遺されるペットの行く末を案じる声が増えています。こうした本人の意思を確実に反映した死後対応を実現する為にも、意思能力が十分な内に、死後事務委任契約を早めに結んでおく事が重要です。

認知機能が低下し、成年後見人制度しか選択肢が無くなった場合、本人の意向を具体的に反映するのは困難になります。成年後見人制度は、あくまで存命中の意思決定支援を目的とする制度であり、死後事務は本来の役割の範囲外です。現実には、後見人が死後対応を担う例も有りますが、代替者不在に伴う例外的措置に過ぎず、本人の意志に即した対応迄は期待し難いのが実情です。加えて、後見人の交代が認められない、認知機能が回復しない限り、後見が継続する等の制度的課題も指摘されています。国もこうした問題を踏まえ、26年から30年に掛けて民法改正を含む制度改革を進める方針です。

身元保証は成年後見制度に至る前段階の支援領域を担うサービスですが、軽度の認知機能低下が始まった方は、制度の狭間に置かれ易いのが現状です。認知機能の低下が進行する中で、後見開始の手続きを取ろうとしても間に合わずに亡くなられるケースも有り、その場合は遺言も無く、死後対応も決められないまま、本人の尊厳が守られない結果に繋がり兼ねません。こうした事態を防ぐ為には、医療・介護の専門職や包括地域支援センター、自治体等と密接に連携し、本人にとって最適な支援方針を早期に構築していく体制が求められます。

■死後事務と生活支援を繋ぐサポートの実例

具体的な支援事例として、90代の母親と暮らしていた60代半ばの男性のケースを紹介します。この方は末期の肝硬変でした。余命も短く、母親に遺す財産もあまり残っていませんでした。母親が高齢の為、自分の死後の対応を任せ、母親を支援する枠組みも作りたいとの事で、身元保証会社と死後事務委任契約を結びました。

このケースに於ける最大の課題は、母親が安心して暮らせる為の資金を如何に確保するかでした。親子の支援で生前に必要とされる費用は約250万円に上りましたが、手元に現金や預貯金の余力が無かった為、当面の費用は身元保証会社が立て替え、死後に清算する形を取りました。男性はマンションを保有しており住宅ローンの返済中でしたが、団体信用生命保険に加入していた為、万一の際にはローンが完済される事になっていました。そこから、マンションを売却すれば、立て替え分を含めた費用を清算しても尚一定の資金が確保出来るという見通しが立ちました。結果として、母親はその資金で希望していた駅前のUR物件に入居し、現在は身元保証会社の支援を受けながら安定した生活を送っています。

この事例に関わった医療関係者からは、「患者の病状を最も理解しているのは医師や看護師で、病状を判断した上で、支援の枠組み作りに繋げていく事が大切だと感じた」「身元保証や死後事務委任等を通じてグリーフケアも行っているのだと感じた」という声が有りました。

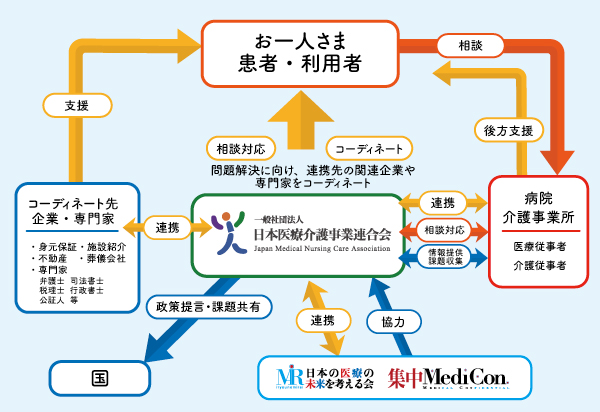

日本医介連は、お一人さまからの相談を受けて、それぞれのケースで最適な提携企業や専門家等をコーディネートし、必要なサービスや支援を受けられる様にする活動に取り組んでいます。身元保証会社や不動産会社、葬儀会社等と弁護士や司法書士、税理士ら専門家と連携し、日本医介連が窓口となって、全ての手続きがスムーズに完結する様な支援の枠組みを作っていきます。これにより、患者のウェルビーングの実現を目指します。そしてこれは、医療・介護で問題となっているシャドーワークや利用料の未払いの問題の解消にも貢献出来る活動だと考えています。

質疑応答

小原寿貴 原宿リハビリテーション病院MSW 消費者金融の負債等がある患者も支援出来ますか。

大西 個別の具体的な状況に合わせて、支援の方法を考えていきます。私達は医療関係者が立ち入りにくい内容についても、事情を聞く事が出来、最善の方法を見つけられる可能性が有ります。

石井賢二郎 大橋病院消化器外科講師 どの様な形で連合会へ連絡すれば良いでしょうか。

大西 病院の多くはMSWが窓口ですが、問題に気付くのは医師の事が多く、医師とMSWの連携が重要です。相談の8割が医療・介護施設経由です。

長田拓哉 大橋病院乳腺外科教授 患者には早めに、今後の支援について話をすべきでしょうか。予後が短くなってから話をした方が良いでしょうか。

大西 国は、出来るだけ早い段階で情報を提供して必要な支援に繋げていく事が重要だとし、私達もその様に啓発しています。しかし実際は患者が楽観的で、予後が1〜2カ月程度で支援の枠組みを考え始めなければならないケースが殆どです。短期間で支援体制を構築するのは非常に困難で、早めに患者に情報提供する事が大切です。

石井 予後が確定していない段階や、未だ治療が可能な段階で相談しても良いのでしょうか。

大西 先ずは本人の話を早めに聞く事が大切です。最初から全ての枠組みを作る必要は無く、状況に合わせて順次枠組みを整えていく事も可能です。

鈴木孝宗 原宿リハビリテーション病院MSW 身元保証会社選定の際のポイントを教えて下さい。

信夫 基本的には国が公表しているガイドラインを全て遵守している会社は信頼出来ます。

チャットからの質問 預金や不動産等の財産が有る人でなければ、支援して貰えないのでしょうか。

大西 ケースバイケースで、出来る限りの対応をします。遺産による清算の他、分割の支払いに応じている身元保証会社も有りますが、支援が困難なケースも有ります。今、国は生活困窮者に対する身元保証や死後事務の枠組み作りを進めています。

分会会を終えて

市浦華奈子氏 大橋病院 患者サポートセンター ソーシャル

この度の分科会の内容・講演資料共に視認性が高く、スタッフ一同、大変学びの多い機会となりました。参加者アンケートからは、定量・定性の両面から、医療現場の生活課題が既存制度では対応困難である現実が明らかとなりました。又、院外参加者の多さや反響の大きさからも、社会的関心の高さが伺えます。こうした課題は一組織だけでは解決が困難であり、地域の関係機関と連携して取り組む必要性を再確認致しました。当部署のMSWも引き続き微力ながらソーシャルアクションを実践して参ります。

LEAVE A REPLY