官民一体で租税の平等負担主義の原則を壊す企て

この10月に、消費税率が8%から10%に引き上げられた。先般の参議院選挙ではこの増税が焦点となっていたはずだが、与党がまた大勝したのは、自分の業界が軽減税率の対象となって8%に据え置かれたためか、大手新聞各社が消費税率引き上げに賛成、または批判を抑えて、投票行動に影響を与えた面があるのは否定できない。

だが、どう考えても今回の増税は、日本経済に深刻な悪影響を与えることは避けがたいはずだ。2014年に安倍晋三政権が消費税率を5%から8%に引き上げた際、消費が大きく落ち込んだが、当時以上の打撃を伴い同じことが繰り返されよう。

安倍は「2兆円規模の景気対策」を実施するというが、慢性化した財政危機を考えるなら、最初から増税などしなければこんな「対策」など不要のはずだ。しかも今年6月段階で、政府が税率引き上げの「宣伝費」に投じた額が70億円を超えていた。もう、愚かさの極みだ。

それに「2兆円」というが、増税による国民の負担額は5・7兆円だ。食料品への軽減税率適用や「ポイント還元制度」の導入、「プレミアム商品券」配布といった措置によって生まれる「減税効果」は1・1兆円で、増税額のわずか19%でしかない。トータルで4・6兆円の国民負担がのしかかることで経済に何が起きるかぐらい為政者は予測できないのか。

では、なぜこのような愚策がまかり通るのか。それに対する回答のヒントになると思われるのが、以下のような発言だ。

「今回の改正は、成長戦略の中で、所得の大きい企業、稼ぐ力のある企業ほど手厚い減税になっていま

す。一方で稼ぐ力の乏しい企業には今まで以上に負担を課す、というのがはっきりした形で表れることになりました」——。

これは、日本経済団体連合会の常務理事だった阿部泰久が、雑誌『税務弘報』2015年3月号のインタビュー記事で語った、与党の法人税の大幅減税を中心とする15年度税制改正大綱(14年12月19日発表)に関する評価だ。

経団連の税制グループ長などを歴任し、財界屈指の税制通として知られた阿部は参与となった後の17年11月25日、62歳で急逝するが、ここでは大綱を「80点ぐらい。合格点かな」と評価している。「満点」ではないのは、「17年4月」まで消費税の増税を「延期」してしまったことが大きな理由らしい。実際は、この期日も再び延期となるのだが。

だが、租税は各人の能力に応じて負担されるべきとする平等負担主義を原則とする。「所得の大きい企業、稼ぐ力のある企業ほど手厚い減税」をし、他方で「稼ぐ力の乏しい企業には今まで以上に負担を課す」などというのは、逸脱もはなはだしい。

安倍政権下で3回の法人税減税

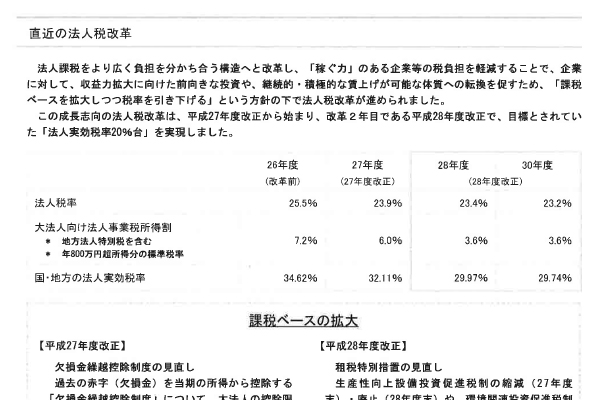

ところが、財務省のホームページに現在も掲載されている「法人課税に関する基本的な資料」に「『稼ぐ力』のある企業等の税負担を軽減することで、企業に対して、収益力拡大に向けた前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促すため……法人税改革が進められました」と、同じ表現が見つかる。

阿部の前出の記事によれば、「法人税本法については、財務省が中心となり、あとは納税者代表として、経団連が意見を出しています」とある。「改革」と称し、官民一体で租税の平等負担主義の原則を壊す企てが進行しているようだ。

そして、「企業等の税負担を軽減する」法人税減税が12年末の安倍政権誕生以降3回も実施された一方で、消費税の税率が2度にわたって引き上げられたのは、まさにこの原則の破壊と軌を一にしている。なぜなら、大企業のように「所得の大きい企業、稼ぐ力のある企業ほど手厚い減税」によって相応の負担を免除しながら、そのために生じる国税収入の減収を穴埋めするため、その分を圧倒的大多数が「稼ぐ力の乏しい」一般の国民に消費税の増税を課す、という構造になっているからだ。

事実、消費税が初めて導入された1989年は、法人税収が約19兆円とピークに達した。以降は減少していき、18年度の一般会計決算見込み額では、12・3兆円にまで落ちている。だが、消費税は17・5兆円だ。1990年から17年までの推計だと、法人税の減収総額は約280兆円だが、消費税の累計総額は349兆円に達している。

約80%が法人税の減収分に消え、最初から消費税が福祉充実に回る仕組みにはなっていない。しかもこの約280兆円の減収額のうち、半分強を日本の総企業中0・3%程度しかない資本金10億円以上の大企業が占めている。経団連が消費税増税の旗振り役を演じているのも、当然だろう。法人減税の原資になるからだ。

収入の低い層の負担割合が収入の高い層より増える、租税平等負担主義とは真逆の逆累進性という致命的欠陥を抱えた消費税による税収が増大する一方で、法人税収が減り続けているというのは、明らかにより強い側を「手厚い減税」で優遇し、弱い側に「今まで以上に負担を課す」という手口と同じで、不平等社会の行き着く先ではないのか。

経団連はこれを「成長戦略」と呼んで正当化しているが、これまでの経験はそれが虚偽であるのを如実に示しているはずだ。確かに「成長」はしただろうが、それは大企業の内部留保と純利益にほぼ限られよう。

財務省が9月2日に発表した18年度の法人企業統計調査によれば、資本金10億円以上の大企業の内部留保は同年度末で288兆6059億円(全産業)に達し、7年連続で過去最高を更新した。だが、それで増えたのは役員報酬と配当金、自民党への政治献金額程度で、安倍政権ですら雇用と投資に回っていないと認めている。

平均給与はOECDで日本のみマイナス

経済協力開発機構(OECD)加盟35カ国中、2000年と比較した17年の平均年間給与の増減率(各国通貨ベース)でみると、日本のみがマイナスを記録している。最低賃金の水準も国民の貧困率も、米国に次いでワースト2だ。IMFの「18年度実質GDP成長率ランキング」によれば、日本は成長率で0・8%と実に世界第167位の低さだ。

これが、安倍に多額の政治献金を投じて3回も法人税減税をやらせる一方、消費税増税を推進した財界の「成長戦略」の結果に他ならない。今後消費不況がとめどもなく悪化しても彼らは海外で稼げればいい程度の認識だろうが、年金を削られ続けている高齢者や貧困家庭、非正規雇用者、消費税を転嫁できない零細事業者を中心とした社会的弱者の苦しみは、確実に増していく。無論、「成長」どころではない。

日本経済が喫緊に解決を迫られているのは、政権党をカネで操り、官庁と一体化した財界という国民生活など気にもかけはしない集団の利己主義にどう歯止めをかけるかという、「政治問題」ではないのか。(敬称略)

LEAVE A REPLY