「資産形成・運用」を官庁の名において奨励

「年金の給付水準が今までと同等のものであると期待することは難しい。今後は、公的年金だけでは満足な生活水準に届かない可能性がある」

「老後の収入が足りないと思われるのであれば、各々の状況に応じて、就労継続の模索、自らの支出の再点検・削減、そして保有する資産を活用した資産形成・運用といった『自助』の充実を行っていく必要があ↘るといえる」——。

これは、金融担当相の麻生太郎が提出を求めたのを受け、金融庁の審議会「市場ワーキング・グループ」が作成した「高齢社会における資産形成・管理」と題する報告書の一節だ。諮問した側である安倍晋三政権が、前代未聞にも「正式な報告書として受け取らない決定をした」などと言い出した、例の報告書である。

年金を収めても、老後は「2000万円必要になる」というくだりが大騒ぎとなったが、世間が気付いていない問題がある。報告書のキモである現役時代からの「資産形成・運用」を官庁の名において奨励しているのは、露骨な「利益相反」の産物に他ならないという点だ。

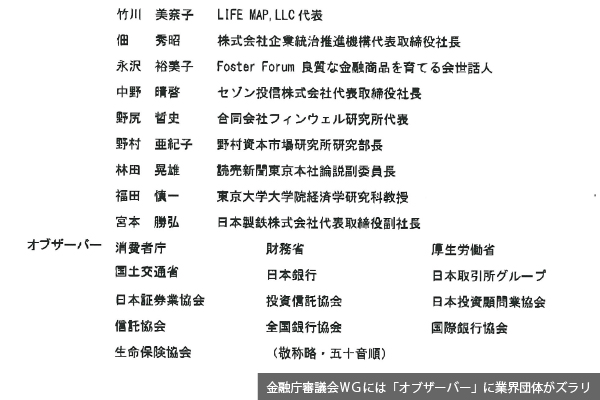

先進国では、公的政策の決定プロセスに関わる審議会や諮問機関に、その政策が実現されることによって利益を得るような者が加わるのは、「利益相反」として禁じられている。だがこの国では、「利益相反」がもはや死語となって久しい。忖度に長けた役人が仕切る各官庁の事務局が選任した各種審議会・諮問機関の「民間委員」なる顔ぶれを検証すると、「利益相反」に抵触する業者の類がゴロゴロいる。この「市場ワーキング・グループ」も例外ではない。

21人いる委員のうち、お飾りか御用学者の類の「学識経験者」を除↖いて、「金融商品」や「投資信託」、「資産運用」のアドバイザーや、実際に「運用」を生業にしているような者達がおよそ半数もいる。しかもご丁寧にも「オブザーバー」と称し、同じ「利益相反」の当事者である全国銀行協会を筆頭に日本証券業協会や投資信託協会、日本投資顧問業協会、信託協会、生命保険協会といった業者団体も堂々と顔をそろえている。

報告書のように、政府が「国策」で庶民に「資産を活用」するよう推進してくれれば、これらの「委員」らにとってカモになる顧客がさらに転がり込んでくるまたとないビジネスチャンスだ。

プロの投資家でも6割が損をしている

だが、「公的年金だけでは」足りなくなるので、これらの業者が扱う「資産形成・運用」に手を出せというのは、果たして妥当なのか。日頃、株式投資や投資信託、不動産投資、金売買などに携わっているプロの投資家であっても、利益を出しているのは約1割にすぎず、6割が損をしているというのがこの世界の常識だが、そこに「老後」のためにとズブの素人達が参入してきたらどうなるのか。6割以上が「保有する資産」を無に帰してしまうのは避けられそうにもなく、「『自助』の充実」どころの話ではない。年金制度も、さらに維持するのが困難になるだろう。

そもそも「自助」を言うなら、株式市場に手を突っ込んでいるこうした業者・団体が霞が関界隈で余裕をかましていられるのも、安倍が人気取りのために2014年10月、公的年金を運用する「年金積立金管理運用独立行政法人」(GPIF)のポートフォリオを見直させ、国内株と外国株の合計を全体の50%まで引き上げさせたお蔭ではないのか。

これによって、公的年金の積立金をより大々的に株式市場という名の鉄火場に投じ、株価を吊り上げさせる官製相場が出来上がったが、それによって潤ったはずの業者らが、今頃になって「自助」を説教する資格があるのか疑わしい。取り巻きの御用学者も含め、彼らがリーマンショック前に口にしていた「市場のことは市場に任せろ」なるフレーズは、いったいどこに消えたのだろう。

安倍のために、GPIFは18年10〜12月期に四半期ベースで14兆8039億円もの赤字を記録した。会計検査院ですら今年4月に、「14年以降、株式運用の割合が増加してリスクが上昇している」と警告を発する事態になっているが、このままでは運用益が望めず、公的年金が「満足な生活水準」に届かなくなってしまう。

ところがGPIFの「リスク」が上昇するのと引き換えに、それによって懐を温めた業者らが、年金が目減りしそうな今がチャンスとばかり今度は金融庁の審議会に入り込んで、国民へ「リスク」だらけの「資産形成・運用」の推進を、「委員」だの「オブザーバー」だのと公的立場を装って答申させたというのが、今回の構図ではないのか。「利益相反」のみならず、その厚顔ぶりにはただ呆れるしかない。

報告書はむしろ政府のスタンスを忖度

一方、この報告書を「受け取らない」という事態になったのは、04年の「年金100年安心プラン」を根拠に、「年金は破綻していない」と言い続けてきた「政府の政策スタンスと違う」(麻生)からでは決してない。また、「利益相反」が露骨過ぎたり、「資産形成・運用」をしようにも「保有する資産」などありはしない層が40代から60代にかけて20%以上もいたりして、内容自体があまりに非現実的であるためでもない。

それどころか、安倍の「人生100年時代構想」なる政策に基づき、昨年6月に安倍が議長の「未来投資会議」では「老後の資産運用・取崩しを含めた資産の有効活用」が明確に打ち出されていた。当然ながら、「年金の給付水準が今までと同等のものであると期待することは難しい」という、誰の目にも明らかな事実が前提とされていたのは疑いない。

第一、安倍は自身が実施している現役世代の減少や平均余命の延びに応じて年金水準を自動的に引き下げる「マクロ経済スライド」によって、「年7兆円の給付抑制」となる事実を6月26日の記者会見で認めている。こうなると、「私的年金の活用促進等を進めます」(自民党の今年度参議院選挙公約)という手しか残されてはいないという判断なのだろう。

そこには多くの国民にとって、老後の命綱である年金の支給水準をどう維持するかという発想自体が驚くほど薄い。従って、今回の金融庁の報告書は「政府の政策スタンスと違う」どころか、その「スタンス」を忠実に忖度して作成されたのに等しい。にもかかわらず、安倍が金融庁に対し「大バカ者」と逆切れしたと報じられているのは、参議院選挙を前にして老後は「2000万円必要になる」という表現が自身に不利になるという一点だけが原因だろう。

安倍にとって大事なのは「事実はどうか」では決してない。たとえそれが動かし難い事実であっても、その場限りの損得勘定で不利と思われれば、どんなに見え透いた嘘をついても「クロをシロ」と言いくるめ続けて事実を認めようとしない。こんな幼児癖丸出しの男によって、日本の年金制度はいよいよ崩壊状態へと突入していくのだろうか。(敬称略)

LEAVE A REPLY